산업자원부는 2015년 ICT(정보통신기술)관련 수출입 수지 결과를 25일 발표하였다. 주요내용으로는 ‘15년 정보통신기술(이하 ICT) 수출은 전년대비 1.9% 감소한 1,728.9억 달러, 수입은 3.6% 증가한 913.2억 달러, 수지는 815.6억 달러 흑자를 기록했으며, 2015년 수출입현황과 2016년 전망을 살펴본다.

결과적으로 세계 ICT 성장률 감소(‘15년 세계 ICT 성장률 : △5.8%, Gartner, ’15.4Q) 등 어려운 여건 속에서 ICT 수출은 3년 연속 1,700억 달러를 기록하며 우리 수출의 약 33%, 무역수지 흑자의 약 90%를 점유했다.

경제협력개발기구(OECD) 등 주요국 ICT 교역이 침체(△6.2%)된 가운데 우리 ICT 수출은 선방하며 세계 3위에 첫 등극, 수지 흑자 2위 기록(‘15.1∼8월 누적)했다.

《수출 현황》

(품목별) 휴대폰, 반도체는 세계 시장에서 선방한 반면, 디스플레이 및 디지털 티브이(이하, ‘D-TV’) 수출은 감소하였으며, 에스에스디(이하, ‘SSD’), 유기발광다이오드(이하, ‘OLED’)는 신규 주력품목으로 등장했다.

(휴대폰: 290.4억 달러, 9.8%↑) 샤오미 등 후발업체 급성장과 애플의 선전에도 불구하고 상반기 수출은 전년 수준을 지속했으며, 하반기 들어서 부분품을 중심으로 수출증가세가 확대됐다.

(반도체: 629.2억 달러, 0.4%↑) 삼성전자, SK하이닉스, 마이크론 등 주요업체의 미세공정전환 경쟁에 따른 단가하락 심화에도 불구하고 소폭 성장했다. (참조: D램 단가(4Gb, $) : (’14.상) 3.6 → (’14.하) 3.7 → (’15.상) 3.1 → (’15.하) 2.1)

(디스플레이: 325.1억 달러, △6.8%) 세계적인 수요 감소와 중국의 공격적 생산 확대에 따른 단가 하락, 셀 거래 확대 등 구조적 원인으로 수출이 하락했다. (참고: 한vs중 8세대 디스플레이 생산용량(km2/분기) : (’13) 52,437 vs 15,675 → (’15) 48,873 vs 42,323) - 차세대 디스플레이로 주목받고 있는 OLED는 전년대비 25.9% 증가한 51.9억 달러로 호조세 기록했다.

(D-TV: 50.1억 달러, △26.1%) 글로벌 수요 부진, 제품 단가하락, 해외 현지 생산 및 부품 현지화 비중 확대로 수출이 감소했다. (참고: TV 평균판매단가(55"LCD, $) : (‘13) 1,205 → (’14) 1,101 → (‘15.3Q) 982)

(컴퓨터 및 주변기기 : 70.5억 달러, 0.1%↑) SSD(35.0억 달러, 26.6%↑) 등 주변기기의 수출 증가에도 불구하고 컴퓨터 시장의 정체로 전년 수준을 유지했다. (참고: 글로벌 컴퓨터 판매량(Gartner, 백만대, %) : ('14) 313.7(-1) → ('15) 288.7(-8))

지역별로는 중국(홍콩 포함, 939.9억 달러, 3.8%↑), 아세안(240.5억 달러, 10.6%↑), 인도(26.8억 달러, 13.0%↑) 등 아시아 신흥국을 중심으로 증가*했으나, 유럽연합(EU: 101.5억 달러, △23.8%), 일본(51.5억 달러, △16.6%), 미국(164.7억 달러, △2.6%) 등 선진국 수출은 부진했다.

* 현지 생산기지인 베트남이 제 3위의 수출 상대국이 되었고, 주요 ICT 소비시장으로 부상한 인도는 처음으로 상위 10위권 수출 국가에 합류

최대 수출 상대 국가인 중국은 휴대폰(117.5억 달러, 37.2%↑), 컴퓨터 및 주변기기(37.7억 달러, 16%↑)를 중심으로 수출 증가세를 이어가고 있으며, 중국(홍콩) 수출 비중은 54%로 확대됐다.

아세안은 현지 생산기지인 베트남(120.2억 달러, 40%↑)을 중심으로 수출이 증가했으며, 인도(26.8억 달러, 13.0%↑) 수출은 휴대폰 부분품(7.3억 달러, 55.4%↑)을 중심으로 크게 증가헸다.

유럽연합(EU)과 일본은 경기 침체에 따른 소비 둔화 및 휴대폰, 디스플레이 등 전반적인 수출 부진으로 두 자릿수의 감소 기록했다.

《수입 현황》

(품목별) 휴대폰(96.2억 달러, 32.6%↑) 수입이 크게 증가한 가운데, 반도체(382.8억 달러, 5.0%↑), D-TV(4.6억 달러, 18.6%↑)는 증가했고, 디스플레이(58.3억 달러, △6.2%), 컴퓨터 및 주변기기(90.0억 달러, △7.6%)는 감소했다.

반도체는 D램 후공정 물량을 중심으로 메모리반도체 수입(84.3억 달러, 34.2%↑)이 급증했다.

휴대폰은 외산 스마트폰과 국내업체의 휴대폰 부품 역수입이 증가하면서 크게 증가했다.

지역별로는 중국(홍콩 포함, 372.3억 달러, 8.8%↑), 미국(85.8억 달러, 4.3%↑), 베트남(30.8억 달러, 118%↑) 수입은 증가했으나, 아세안(131.8억 달러, △2.6%), 일본(100.0억 달러, △10.3%), 유럽연합(EU: 62.3억 달러, △9.3%) 등은 감소했다.

중국은 디스플레이(31.5억 달러, △1.2%), 컴퓨터 및 주변기기(53.7억 달러, △9.2%) 수입은 감소했으나 반도체(115.2억 달러, 31.5%↑), 휴대폰(아이폰 등, 73.2억 달러, 23.0%↑) 등 수입이 증가했다.

미국은 반도체(39.1억 달러, △1.9%) 수입이 감소한 반면, 디스플레이(4.7억 달러, 23.1%↑), 휴대폰(1.7억 달러, 63.9%↑)을 중심으로 수입 증가했다.

아세안은 휴대폰(15.5억 달러, 175.9%↑), 컴퓨터 및 주변기기(16.6억 달러, 21.9%↑)는 증가했으나, 국내 업체의 시스템반도체 자체 생산 전환으로 반도체(55.8억 달러, △29.4%)를 중심으로 수입 감소했다.

일본은 반도체(38.6억 달러, △9.9%), 디스플레이(15.9억 달러, △17.7%), 휴대폰(2.0억 달러, △38.3%) 등 대부분의 품목 수입 감소했다.

《수지 동향》

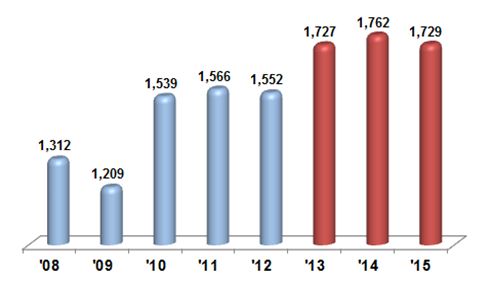

ICT 무역흑자는 전년대비 감소(‘14년 881억 달러 → ‘15년 816억 달러)했으나, ‘13년 이후 3년 연속 800억 달러를 상회하는 흑자를 달성했다.

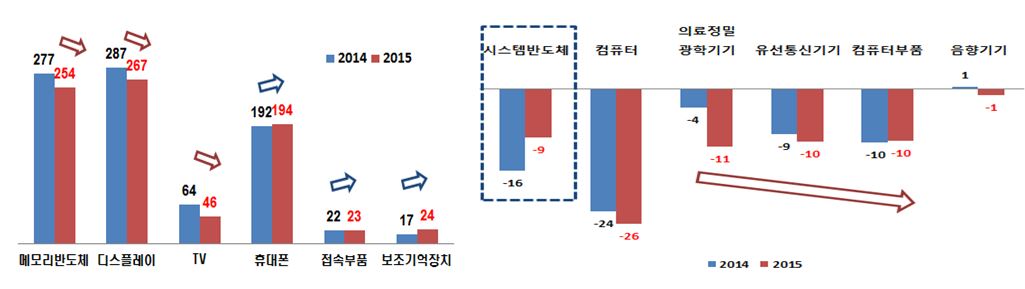

시스템반도체의 적자 감소와 휴대폰․보조기억장치의 흑자 확대에도 불구하고, 메모리반도체․디스플레이의 흑자 감소와 유선통신기기 등의 적자 확대로 흑자 감소했다.

2016년 전망

기업의 정보기술(IT)투자 둔화, 통신서비스 시장 포화, 휴대폰, 태블릿 등 기기 성장둔화로 ‘16년 세계 ICT시장의 저성장이 예측했다.

* 세계 ICT시장 성장률(Gartner, %) : ('14) 1.5 → ('15) △5.8 → ('16) 0.6 → ('17) 2.6

* ‘16년 세계 시장 성장률(Gartner 등, %) : (IT투자) 2.5, (휴대폰) 1.6, (통신서비스) 0.2, (PC(태블릿포함)) 0.02, (LCD) △6.5, (메모리반도체) △3.8, (클라우드) 16.4, (빅데이터) 24.1

다만, K-ICT 전략산업 분야(사물인터넷, 빅데이터, 클라우드 등)에서는 높은 성장률로 시장 수요를 창출할 수 있을 것으로 전망이다.

* K-ICT 전략 : “정보통신기술(ICT)이 선도하는 창조 한국 실현”을 비전으로 ICT 산업 체질개선, 글로벌 협력 강화, 9대 전략산업 육성 등 4가지 중점과제 추진

‘16년 ICT 수출은 세계 ICT 시장의 저성장, 메모리반도체 및 디스플레이 시장의 위축, 스마트폰 경쟁 심화가 예상되는 가운데, SSD․유기발광다이오드(OLED) 등 신규 유망 품목과 휴대폰 선전에 힘입어 소폭 회복할것으로 예상된다.

다만, 유럽․일본 등 선진국 경기 회복 지연 및 신흥국 경기 둔화, 최대 ICT 교역국인 중국 경제의 경착륙 가능성은 부정적으로 작용할 전망이다.